27 novembre 2025

Prévoyance : la Cour de cassation se prononce sur le sort des réserves en cas de résiliation du contrat d’assurance

Au cours d’un exercice, lorsque les primes versées au titre d’un contrat d’assurance dépassent le montant des prestations dues, l’opération génère un bénéfice technique.

Se pose régulièrement la question (aux enjeux financiers souvent majeurs) de la propriété de cet excédent. Cette décision y apporte une réponse limpide.

Schématiquement, les parties au contrat peuvent librement organiser la mise en réserve de tout ou partie de ce résultat pour une utilisation ultérieure (dans un document généralement appelé « protocole technique et financier », « clause de participation aux bénéfices » ou « compte de résultat »).

Les parties peuvent par exemple, comme c’était le cas en l’espèce, prévoir la constitution d’une provision permettant de compenser partiellement les augmentations de cotisations futures (ici appelée « provision pour risque croissant »).

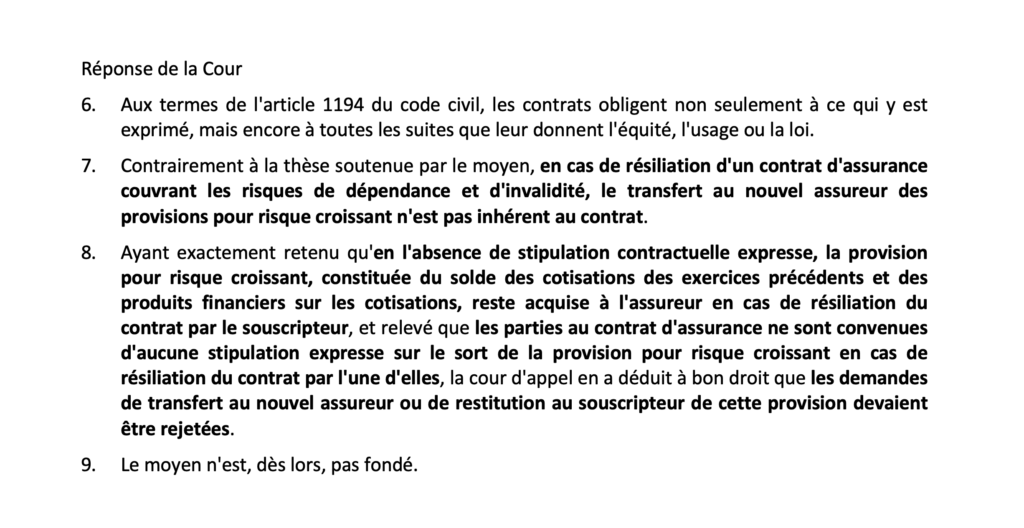

Relevant entièrement de la liberté contractuelle, la rédaction et l’analyse des clauses relatives aux réserves est absolument essentielle, comme le rappelle la Cour de cassation dans cet arrêt rendu aujourd’hui. En effet, la Cour rappelle que, par défaut, ces sommes appartiennent à l’organisme assureur tenant du contrat.

Ainsi, pour pouvoir revendiquer un droit sur ces sommes (par exemple, un droit à les transférer vers un nouvel assureur en cas de résiliation du contrat), le souscripteur du contrat doit obligatoirement pouvoir s’appuyer sur une stipultion contractuelle expresse en ce sens. Ce qui n’était pas le cas dans cette affaire.

Au-delà de leur propriété, le sujet du sort des réserves pose bien d’autres questions très techniques mais passionnantes (articulation avec les droits des salariés bénéficiaires voire cofinanceurs du contrat, traitement social et fiscal en cas d’utilisation, etc.).

Lien vers l’arrêt Cass. Civ. 2ème 27 novembre 2025, n° 23-18.857 (FS-B, publié aux lettres de chambre).