19 mars 2026

Épargne salariale et partage de la valeur : sur un fondement très critiquable, la Cour de cassation durcit les règles applicables à l’abondement patronal aux dispositifs de retraite

Apportant une certaine souplesse au caractère collectif dit « absolu » propre aux dispositifs de partage de la valeur, le code du travail admet que, sur les plans d’épargne (PEE, anciens PERCO ou PER collectifs), les versements complémentaires de l’employeur varient entre les salariés selon des « règles à caractère général », à condition que les salariés mieux rémunérés ne soient pas avantagés.

Sur ce fondement, la doctrine administrative valide par exemple les modulations de l’abondement fondées sur les classifications professionnelles ou sur l’ancienneté.

En l’espèce, l’abondement prévu au sein de l’entreprise variait selon que les bénéficiaires aient plus ou moins de 50 ans. À ce titre, il est incontestable que l’âge constitue un critère « à caractère général » qui n’est prohibé par aucun texte spécifique à l’épargne salariale.

Cela n’a pas empêché la Cour de cassation de censurer cette formule d’abondement, mais sur un tout autre fondement, de surcroît parfaitement erroné.

En effet, elle juge ici que l’abondement (en l’espèce, dans le cadre d’un ancien PERCO) est soumis aux règles conditionnant le traitement social de faveur… du financement patronal des dispositifs de protection sociale complémentaire (frais de santé, prévoyance et retraite supplémentaire) !

Or, ces règles interdisent par exemple de distinguer entre les salariés selon leur âge. Pire encore, est aussi prévu un principe d’uniformité du financement patronal. Cette règle est théoriquement contraire à la fixation d’un abondement progressif ou dégressif… formule pourtant assez répandue.

Certes, les risques financiers liés à cette décision peuvent être relativisés dans la mesure où, depuis 2006, un mécanisme particulièrement bienvenu protège contre une remise en cause des exonérations de charges sociales dont bénéficient les dispositifs de partage de la valeur dès lors que l’URSSAF n’a fait aucune observation sur la légalité du dispositif dans un délai de 3 mois suivant son dépôt.

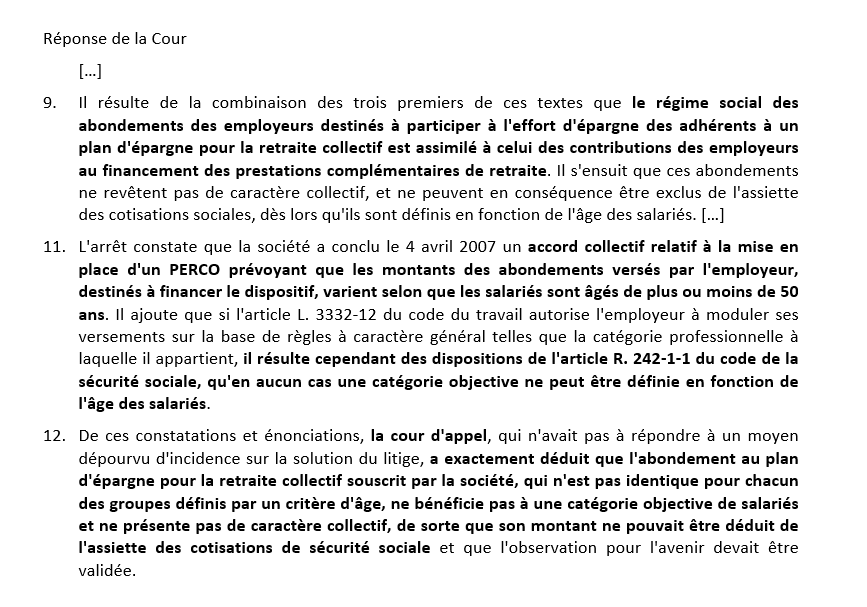

Pour autant, il ne faudrait pas que cet arrêt amorce une remise en cause, pour l’avenir, de nombreuses pratiques d’abondement (à tout le moins pour les PERCO et PER collectifs).

La proposition de loi relative au renforcement de l’attractivité de l’épargne salariale actuellement examinée par l’Assemblée nationale serait une bonne occasion de rectifier le tir.

Lien vers l’arrêt Cass. Civ. 2ème 19 mars 2026, n° 23-18.147 (F-D).