28 mai 2025

Maintien des prestations de prévoyance « lourde » : la Cour de cassation étend encore la protection des assurés (ici après la fin de la portabilité)

En matière de prévoyance collective, l’article 7 de la loi « Évin » du 31 décembre 1989 interdit aux organismes assureurs de se fonder sur la résiliation (ou le terme) du contrat d’assurance pour cesser le versement des prestations.

La Cour de cassation a ensuite confirmé l’application de ce texte à de multiples hypothèses (rechute après la résiliation liée à un sinistre intervenu avant la résiliation, invalidité suivant une incapacité, revalorisations, etc.). En parallèle, sortant du champ d’application exact de l’article 7 et sans même le viser, elle a fait application de ce principe de maintien à d’autres situations, telles que la rupture du contrat de travail.

Dans un arrêt rendu aujourd’hui, pour la première fois, elle étend l’obligation de maintien au cas d’une rechute et d’une invalidité intervenues après la fin de la portabilité.

Dans cette affaire, une femme a été placée en arrêt de travail (du fait d’un cancer du sein) après la rupture de son contrat de travail, pendant la période de portabilité. Cet arrêt, d’environ un an et demi, a été indemnisé par l’assureur jusqu’à son terme.

Mais l’assureur a ensuite refusé de prendre en charge un nouvel arrêt de travail survenu environ 6 mois après le terme du premier, puis l’invalidité ultérieure. Pour l’assureur, sa prise en charge n’était pas due dans la mesure où le nouvel arrêt puis l’invalidité étaient intervenues après la période de portabilité (quel que soit leur lien pathologique avec le premier arrêt de travail indemnisé).

Dans cette décision longuement motivée et fondée sur les objectifs du législateur, la Cour de cassation censure cet argument (pourtant suivi par les deux juridictions de fond) et enjoint la cour d’appel de renvoi à vérifier si le nouvel arrêt de travail et l’invalidité étaient consécutifs à la pathologie ayant justifié le premier arrêt de travail, peu importe leur date de survenance.

Le raisonnement de la deuxième chambre civile est assez simple : la portabilité a pour effet de reporter dans le temps les effets de la rupture du contrat de travail sur la couverture assurantielle des salariés. Ayant déjà jugé que la rupture du contrat de travail ne pouvait fonder l’interruption des prestations (ni, par conséquent, le refus d’indemniser une rechute ou une invalidité ultérieure), il est parfaitement logique que la Cour considère que, de ce point de vue, la fin de la portabilité doit être traitée comme la rupture du contrat de travail.

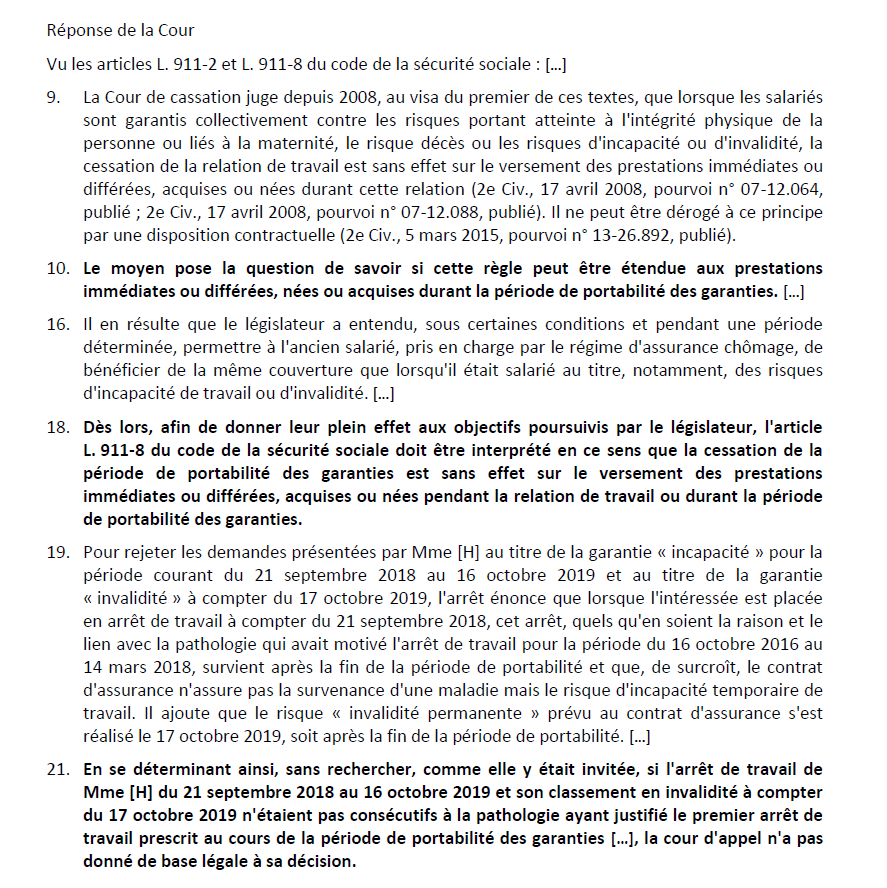

Lien vers l’arrêt Cass. Civ. 2ème 28 mai 2025, n° 23-13.796 (publié à la lettre de la chambre).