19 février 2026

Partage de la valeur : illustration d’un redressement URSSAF en cas de mauvaise répartition de la participation.

En matière de partage de la valeur et d’épargne salariale, les erreurs dans la mise en œuvre de ces dispositifs sont la principale source de redressement de charges sociales en cas de contrôle par les URSSAF.

En ce sens, la jurisprudence rappelle régulièrement que le traitement social de faveur des sommes versées à ce titre est notamment conditionné à l’application stricte de l’acte qui les institue au sein de l’entreprise (règle qu’on pourrait résumer par « tout l’accord, rien que l’accord »).

Or, la mise en œuvre de ces mécanismes est parfois complexe (et sous-estimée). Si on peut penser que le calcul de l’enveloppe globale à repartir entre les bénéficiaires génèrerait le plus d’erreur, on en rencontre le plus souvent au niveau de l’exclusion illégitime de certains bénéficiaires, ou encore au moment de la répartition de l’enveloppe (qui n’est pas toujours maitrisée).

C’est ce que montre cet arrêt rendu aujourd’hui par la Cour de cassation.

Dans cette affaire, les erreurs commises n’étaient pourtant pas caricaturales :

– 3 personnes sur 900 avaient été exclues à tort du bénéfice de la participation.

– Concernant la répartition, visiblement, les absences pour AT/MP étaient pénalisées si elles duraient moins d’un an (elles n’auraient pas dû l’être du tout). De plus, les indemnités journalières complémentaires (IJC) de prévoyance n’étaient pas considérées comme une rémunération (alors qu’elles auraient dû l’être pour leur part soumise à charges sociales).

Lors d’un contrôle, l’URSSAF a alors soumis aux charges sociales toute l’enveloppe versée par l’employeur, redressement validé par tous les juges du fond puis par la Cour de cassation.

À noter que ce sont surtout les erreurs dans la répartition qui ont scellé le sort de l’entreprise, car, à ce jour, les exclusions pures et simples de salariés peuvent être tolérées si elles concernent un nombre très réduit de salariés.

Il me semble d’ailleurs indispensable d’instituer un dispositif permettant aux employeurs de bonne foi de corriger ce type d’erreur en indemnisant les salariés lésés à la demande des URSSAF, sans courir de risque de redressement.

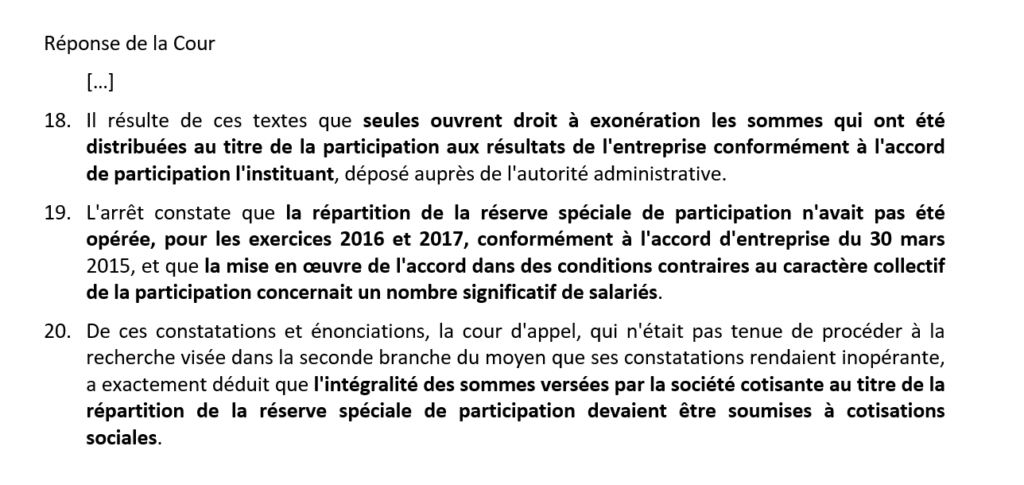

Quoi qu’il en soit, il est impératif d’être particulièrement vigilant sur ces aspects techniques, qui concernent aussi l’intéressement, l’abondement aux plans d’épargne ou la prime de partage de la valeur (PPV).